La Evolución de las Finanzas Personales en España desde 1924

Transformaciones Clave en las Finanzas Personales en España

Desde 1924, el panorama de las finanzas personales en España ha estado marcado por un continuo proceso de transformación. Las variaciones en el contexto económico, político y social han influido en cómo los ciudadanos gestionan su patrimonio y toman decisiones financieras. Cada década presenta nuevas tendencias y herramientas que, en conjunto, han facilitado la forma en que los españoles interactúan con su dinero.

Hitos de Evolución Significativa

La historia financiera de España está marcada por varios hitos importantes que han influido en esta evolución. Entre ellos, destacan los siguientes:

- La instauración del Banco de España en 1782, que ha jugado un papel fundamental en la regulación del sistema financiero del país. Este organismo no solo regula la oferta monetaria, sino que también es clave en la supervisión de las entidades bancarias.

- La llegada de la democracia en 1978 marcó un punto de inflexión, ofreciendo mayores oportunidades de educación financiera a la población. Con ello, creció el interés por aprender a gestionar el dinero de manera más consciente y responsable.

- La crisis de 2008 tuvo un impacto devastador en la economía global, y en España, la situación llevó a muchos a reconsiderar sus hábitos de consumo y ahorro. Este evento evidenció la importancia de tener una planificación financiera sólida y fomentar una cultura de ahorro.

- El avance digital ha revolucionado el acceso a la información financiera, permitiendo a los usuarios gestionar sus finanzas con solo un clic. Herramientas como aplicaciones móviles de banca y plataformas de inversión online han democratizado el acceso a diversas opciones financieras.

La Evolución del Ahorro

Con el paso de los años, el concepto de ahorro ha evolucionado notablemente. En décadas pasadas, la confianza en ocultar dinero en casa era la norma, pero hoy existen múltiples opciones que reúnen ventajas de rentabilidad y seguridad. Algunas de las herramientas más populares para el ahorro incluyen:

- Cuentas de ahorro de alta rentabilidad, que ofrecen mejores intereses que las cuentas tradicionales y son una opción preferida por aquellos que buscan maximizar sus ahorros.

- Inversiones en bolsa y en fondos mutuos, que han ganado mucha atención, gracias a la facilidad de acceso a la información y a plataformas de trading que permiten invertir desde casa.

- Criptomonedas, que han cobrado una notable popularidad en la última década. España ha visto un crecimiento en el interés por estas monedas digitales, impulsando a algunos a explorar este nuevo mercado como una forma de diversificar sus inversiones.

Este artículo se adentrará en la complejidad de las finanzas personales en España a lo largo de las décadas, ofreciendo un análisis detallado de las innovaciones, desafíos y la evolución cultural que han dado forma a la gestión financiera actual. Los lectores están invitados a explorar no solo las opciones que tienen a su disposición, sino también a reflexionar sobre la importancia de la educación financiera en nuestra sociedad moderna.

DESCUBRE MÁS: Haz clic aquí para saber cómo solicitar tu tarjeta de crédito Openbank

Los Cambios en la Cultura Financiera Española

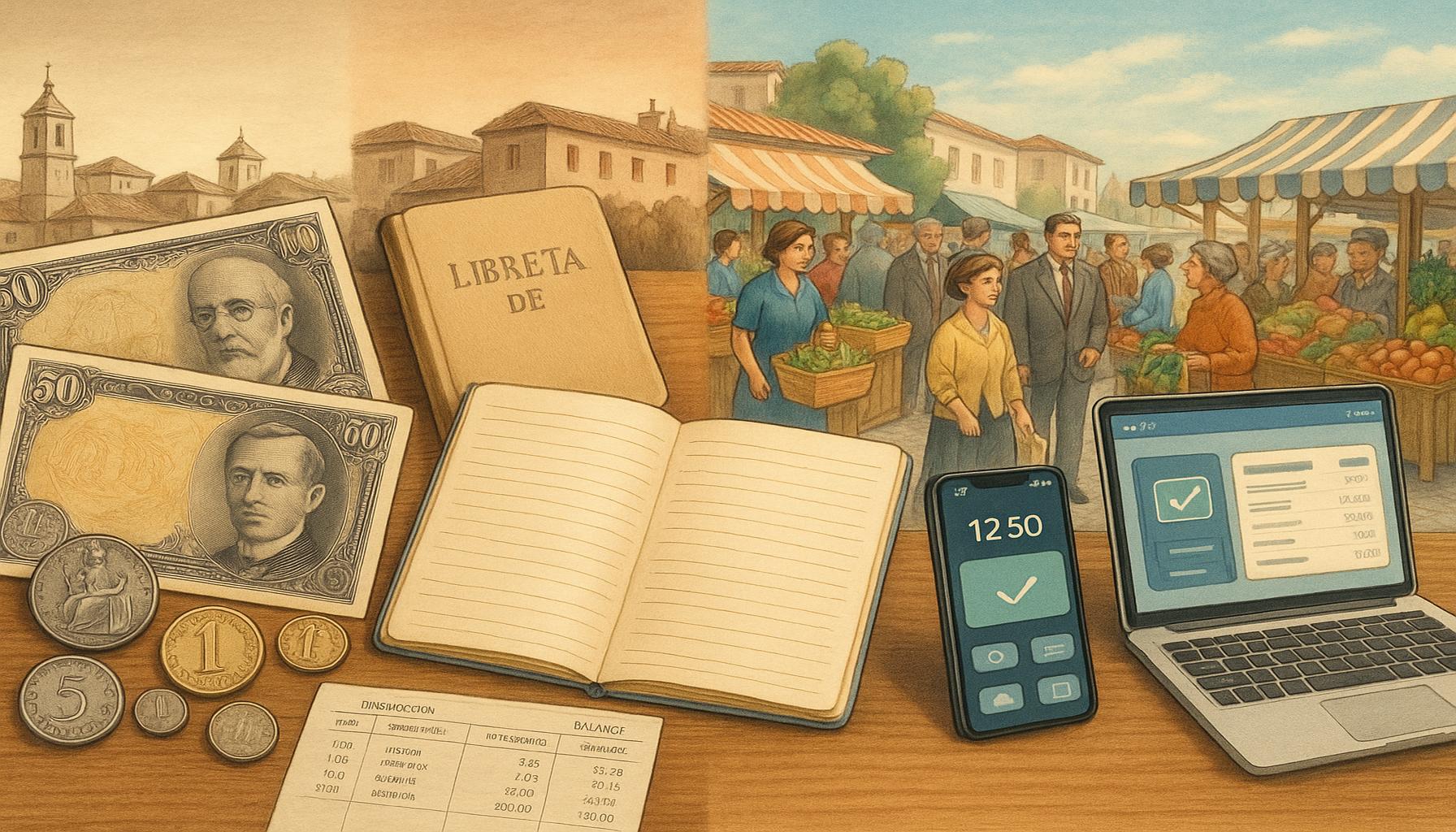

A lo largo de las décadas, la cultura financiera en España ha experimentado transformaciones profundas que han modificado no solo la manera en que se gestionan las finanzas personales, sino también la percepción social en torno al ahorro y la inversión. En un contexto donde el prestigio de la banca tradicional marcaba la pauta, la introducción de nuevas tendencias y herramientas ha permitido a los ciudadanos adoptar enfoques más innovadores y adaptativos para manejar su dinero.

De la Desconfianza a la Educación Financiera

En los años 20 y 30, la mayoría de los españoles provenía de entornos rurales donde la economía se sostenía en el trueque y el ahorro informal. La desconfianza hacia las entidades bancarias era común, y pocos se atrevían a abrir cuentas de ahorro o a invertir en productos financieros complejos. Sin embargo, la instauración del Banco de España y el crecimiento del sistema bancario empezaron a cambiar estas dinámicas.

Durante la posguerra, el país vivió un tránsito hacia un modelo económico más basado en la industria. Este cambio conllevó un incremento en los ingresos de la clase trabajadora, lo que hizo que el ahorro comenzara a ser percibido como un objetivo más positivo. En este período, se introdujeron productos como los plazos fijos, que garantizaban un rendimiento, pero que aún limitaban las opciones de inversión.

Con la llegada de la democracia en 1978, la educación financiera se convirtió en un factor fundamental. Se comenzaron a implementar programas educativos que fomentaban la gestión responsable del dinero. Los ciudadanos tomaron mayor conciencia de la importancia de un presupuesto familiar y de comprender los beneficios de diversificar sus activos.

Nuevas Alternativas y Oleadas de Cambio

Desde los años 90, un creciente interés por las inversiones y el ahorro ha dado lugar a la proliferación de alternativas financieras. La bolsa se convirtió en un tema recurrente en la vida cotidiana, y el acceso a la información a través de internet facilitó que más personas comenzaran a explorar sus posibilidades. Factores como la liberalización del mercado financiero y el auge de los fondos de inversión han permitido que los españoles diversifiquen sus estrategias patrimoniales.

Además, la llegada del euro en 2002, aunque inicialmente generó tensiones, eventualmente contribuyó a la estabilidad económica y a la confianza en el sistema financiero europeo. Ahora, los ciudadanos españoles no solo se centran en cuentas de ahorro nacionales, sino que también consideran opciones de inversión fuera de sus fronteras, lo que ha impulsado una cultura de inversión internacional.

La crisis económica de 2008 contrastó drásticamente con este crecimiento, llevando a un replanteamiento del consumo y el ahorro. Muchos españoles se vieron obligados a priorizar sus finanzas, creando un cambio notable en la forma de gestionar su dinero. Se promovió un enfoque más consciente del consumo, donde se valoraba más la planificación financiera a largo plazo.

Así, a medida que avanzamos hacia la actualidad, resulta evidente que la evolución de las finanzas personales en España no solo refleja cambios económicos y normativos, sino que también pone de manifiesto un cambio en la mentalidad colectiva hacia una administración más informada y estratégica del patrimonio personal.

DESCUBRE: Haz clic aquí para saber más

Transformaciones en la Accesibilidad y el Uso de Nuevas Tecnologías

En la actualidad, la digitalización ha revolucionado el paisaje financiero español, permitiendo un acceso sin precedentes a herramientas de gestión personal. Internet ha incrementado la información y recursos disponibles para cualquier persona interesada en optimizar sus finanzas. Desde el inicio del siglo XXI, han surgido plataformas digitales como aplicaciones de banca online, que han transformado las actividades de ahorro, préstamo e inversión, acercando estos servicios a un público más amplio, incluidas generaciones más jóvenes, que han crecido en un mundo digital.

Las aplicaciones de finanzas personales, como Fintonic o Bankia Wallet, han permitido que los usuarios gestionen sus gastos y ahorros con un simple clic. La conexión inmediata y la posibilidad de realizar un seguimiento de las transacciones en tiempo real han fomentado un empoderamiento financiero sin precedentes. Según datos del Banco de España, un 79% de los jóvenes de entre 18 y 25 años utilizan aplicaciones de este tipo para planificar su economía, lo que indica un cambio cultural significativo hacia la proactividad en la gestión del dinero.

La Influencia de las Startups Financieras

La aparición de startups financieras también ha jugado un papel crucial en esta evolución, ofreciendo soluciones innovadoras que han desafiado el dominio de la banca tradicional. Empresas como N26, Revolut y Plazo han creado opciones de cuentas bancarias sin comisiones, junto con servicios de inversión y ahorro que se ajustan a la vida de usuarios que buscan alternativas más flexibles y accesibles. Esta nueva ola de fintechs ha aportado no solo competencia al mercado, sino también ha obligado a las entidades bancarias tradicionales a adaptarse a un entorno cada vez más digital y centrado en el cliente.

Asimismo, el auge de los créditos online y el financiamiento colaborativo o crowdfunding han democratizado el acceso al capital. Cada vez más, los españoles optan por estas modalidades para satisfacer necesidades de liquidez a menor costo o incluso para invertir en proyectos locales, promoviendo una economía más colaborativa y sostenible.

Regulación y Seguridad Financiera

A medida que los servicios de finanzas personales se operan en línea, la seguridad financiera ha cobrado importancia vital. El Gobierno español ha implementado regulaciones para proteger a los consumidores en el ámbito digital. Según la Comisión Nacional del Mercado de Valores (CNMV), el número de denuncias por fraudes financieros se ha reducido en un 15% desde 2018 gracias a nuevas leyes y campañas de concienciación en seguridad financiera. Esto ha incrementado la confianza en el uso de plataformas digitales entre los españoles.

La educación financiera sigue siendo una prioridad en la agenda española. En 2021, la Fundación de Cajas de Ahorros y el Instituto de Estudios Financieros lanzaron una campaña educativa que ha alcanzado a más de 10,000 ciudadanos, enfatizando la importancia de comprender los productos financieros antes de utilizarlos. Este enfoque busca mitigar el riesgo de endeudamiento y fomentar una cultura de ahorro antecipado que respete las realidades económicas de los ciudadanos.

En resumen, el panorama de las finanzas personales en España está en constante evolución, moviéndose hacia adelante en un entorno que combina tecnología, accesibilidad y educación. La capacidad de adaptarse a estos cambios es clave para la gestión efectiva de las finanzas personales, y el futuro promete una integración cada vez más significativa de la innovación en la vida personal de los españoles.

DESCUBRE MÁS: Haz clic aquí para aprender cómo reducir deudas y empezar a invertir

Reflexiones Finales sobre la Evolución de las Finanzas Personales en España

La evolución de las finanzas personales en España desde 1924 es un testimonio de cómo la sociedad ha respondido a los desafíos económicos y tecnológicos de cada época. Desde un contexto donde el ahorro y la inversión estaban guiados por una economía mayormente conservadora y tradicional, hasta el presente, donde la digitalización y las nuevas plataformas han democratizado el acceso a herramientas financieras, se observa una metamorfosis impactante. Este viaje ha incidido en la manera en que los españoles gestionan su patrimonio personal, llevándolos a una mayor autonomía en la toma de decisiones financieras.

A medida que las startups fintech han irrumpido en el mercado, han ofrecido alternativas viables a los modelos financieros tradicionales, haciendo que la competencia sea más robusta y los servicios más accesibles. Esto ha permitido que más ciudadanos sientan la capacidad de participar activamente en su economía, vital en una era donde la información fluye de forma rápida y constante.

Sin embargo, la educación financiera sigue siendo un pilar fundamental en esta transformación. La capacidad para comprender y utilizar eficazmente los productos financieros se ha vuelto esencial en un entorno tan dinámico. Las iniciativas enfocadas en la educación de los ciudadanos son clave para construir una cultura previdente y responsable, ayudando a prevenir los riesgos de sobreendeudamiento y aprovechando al máximo las oportunidades que brinda la economía moderna.

De cara al futuro, es vital que los españoles no solo se familiaricen con las herramientas disponibles, sino que también sigan formando una mentalidad financiera proactiva y crítica. La tecnología, si bien pone a disposición múltiples recursos, no es un fin en sí misma, sino un medio que, combinado con educación y regulación, puede mejorar notablemente la calidad de vida y el bienestar económico de los ciudadanos. Así, la evolución de las finanzas personales en España no solo refleja un avance en la accesibilidad, sino una oportunidad continua para fomentar un futuro financiero más sólido y consciente.

Linda Carter es una escritora y consultora financiera con experiencia en economía, finanzas personales y estrategias de inversión. Con años de experiencia ayudando a individuos y empresas a tomar decisiones financieras complejas, Linda ofrece análisis e ideas prácticas. Su objetivo es empoderar a los lectores con el conocimiento necesario para alcanzar el éxito financiero.